ПИТ 36 – декларация скромных доходов в Польше

В этой статье вы узнаете, нужно ли декларировать небольшие доходы в Польше иностранцу, что такое незарегистрированная деятельность (działalność nierejestrowana), когда можно работать без регистрации JDG (аналог ФЛП), нужно ли платить налоги с небольшого заработка и как подать годовую декларацию PIT-36.

Ведёте мелкую деятельность без регистрации (например, услуги красоты, массаж, мелкий ремонт, хендмейд, репетиторство) и хотите делать всё законно — этот материал поможет разобраться.

СОДЕРЖАНИЕ

- Когда в Польше лицо НЕ обязано регистрировать JDG

- Актуальные лимиты незарегистрированной деятельности: 2025 и 2026

- Кто в Польше может не платить PIT, но всё равно должен отчитаться

- Нужно ли декларировать в Польше свои доходы

- Как задекларировать доход в Польше — PIT-36

- До какого числа нужно подать PIT-36 в 2026 году

- Видео — как подать PIT-36 в Польше

- Подводим итоги

Когда в Польше лицо НЕ обязано регистрировать JDG

Многие русскоязычные жители Польши из стран СНГ начинают подрабатывать: что-то продают, оказывают услуги (маникюр, косметология, массаж, уборка, мелкий ремонт и т.п.). И закономерно возникают вопросы: нужно ли регистрировать JDG, когда появляется обязанность платить налоги, как и куда подавать годовую декларацию?

Ключевой принцип: в Польше есть формат незарегистрированной деятельности (działalność nierejestrowana). Он позволяет вести мелкую деятельность без регистрации бизнеса, если вы соблюдаете лимиты и условия.

Важно: правила расчёта лимита изменились. Ранее часто ориентировались на месячный лимит (75% от минимальной зарплаты), но с 2026 года лимит считается по кварталам. Поэтому ниже — актуально и простыми словами.

Актуальные лимиты незарегистрированной деятельности: 2025 и 2026

Лимит привязан к минимальной установленной заработной плате. Поэтому с ростом минималки меняются и допустимые пределы для деятельности без регистрации.

Как считать лимит:

- 2025 год: действует привычный принцип — ориентир 75% минимальной зарплаты в месяц.

- 2026 год: лимит считается квартально — 225% минимальной зарплаты за квартал (то есть важен итог по каждому кварталу, а не каждый отдельный месяц).

Пример лимитов (для ориентира):

| Период | Как считается лимит | Лимит |

| 2025 (каждый месяц) | 75% от минимальной зарплаты | 3 499,50 zł |

| 2026 (каждый квартал) | 225% от минимальной зарплаты | 10 813,50 zł |

Что делать, если превысили лимит? Если вы превысили лимит (в 2025 — по месяцу, в 2026 — по кварталу), это обычно означает, что нужно зарегистрировать JDG и перейти на обычные правила ведения бизнеса. Не откладывайте: просрочка может привести к проблемам с формальностями и расчётами.

Кто в Польше может не платить PIT, но всё равно должен отчитаться

В Польше действует годовая необлагаемая сумма по шкале PIT — 30 000 zł. Это означает, что если ваш годовой доход/доходная база, облагаемая по шкале, не превышает 30 000 zł, то налог PIT может быть 0 zł.

Podwyżka kwoty wolnej od podatku do 30 tys. zł i objęcie nią wszystkich podatników rozliczających się według skali PIT, spowodowały, że osoby, które osiągnęły w 2023 r. dochód nieprzekraczający 30 tys. zł, nie zapłacą podatku.

Но важно понимать: «налог = 0» не всегда означает «ничего не делать». Во многих случаях декларацию всё равно подают, чтобы корректно отчитаться по доходам и закрыть год (а иногда — чтобы получить возврат/учесть льготы).

Также важно: вопрос налогового резидентства влияет на то, какие доходы и где декларируются. Обычно резидентство в Польше определяется по правилу 183 дней и/или по центру жизненных интересов. Для сложных ситуаций (доходы из нескольких стран, смена статуса в течение года, предпринимательство) лучше уточнять порядок расчёта заранее.

Отдельно о наличных доходах: даже если вы получаете оплату наличными, обязанность вести учёт и декларировать доход сохраняется. Делайте всё легально — так спокойнее и безопаснее для вас в долгосрочной перспективе.

Rezydentem podatkowym w Polsce jest osoba, która: przebywa w Polsce w danym roku dłużej niż 183 dni (ponad 6 miesięcy), ma w Polsce powiązania personalne (głównie chodzi o rodzinę) lub powiązania ekonomiczne (tj. w Polsce posiada ośrodek interesów ekonomicznych, w szczególności osiąga większość swoich dochodów).

Нужно ли декларировать в Польше свои доходы?

Если вы получили доход в Польше — в большинстве случаев да, нужно подать годовую декларацию. Это касается и работы по найму (umowa o pracę / zlecenie / dzieło), и подработок, и незарегистрированной деятельности.

Не подавать декларацию обычно можно только в ситуациях, когда не было доходов вообще. При этом некоторые люди всё равно подают так называемую «нулёвку», чтобы формально закрыть год (например, для порядка или для отдельных процедур).

Главное правило: если вы заработали деньги на территории Польши (товары/услуги, работа с клиентами, контракты с польскими компаниями и т.п.), доход следует корректно задекларировать и при необходимости уплатить налог.

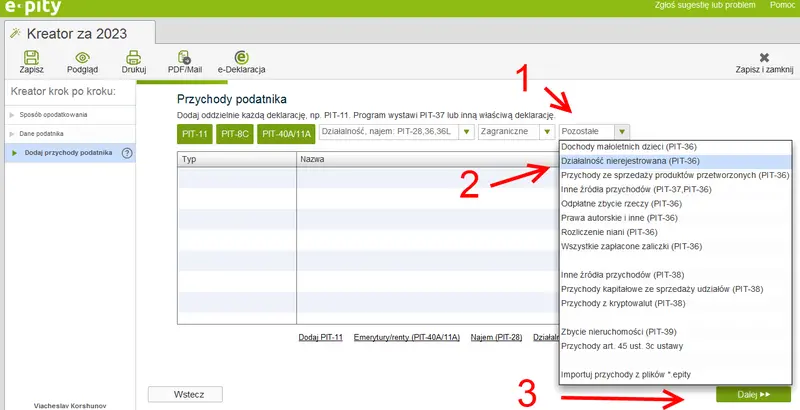

Как задекларировать доход в Польше — PIT-36

Если вы получали доход, который нужно отражать не через работодателя (например, от незарегистрированной деятельности), вам может подойти форма PIT-36. Если ваш доход за год по шкале не превысил 30 000 zł, налог может быть 0 zł, но декларацию подать всё равно стоит, чтобы корректно отчитаться.

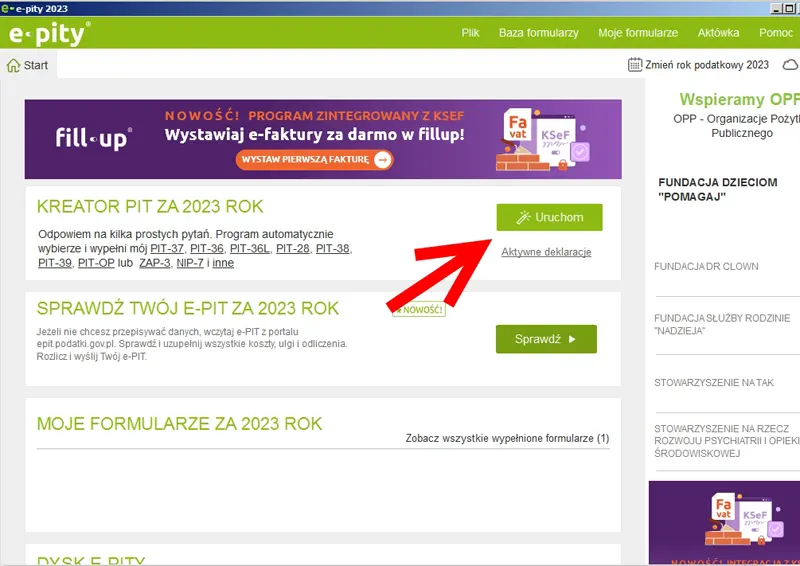

Декларацию можно подать в бумажном виде в ужонд скарбовы по месту жительства или сделать это онлайн с помощью программы e-pity. Скачать программу можно на официальном сайте по ссылке https://www.e-pity.pl/

После установки программы запустите её и выполняйте пошаговое заполнение декларации. Ниже — примерный сценарий (интерфейс может немного отличаться в зависимости от версии программы).

Шаг 1

Выбираем индивидуальный расчёт декларации, полное заполнение. В конце нажимаем кнопку «Далее».

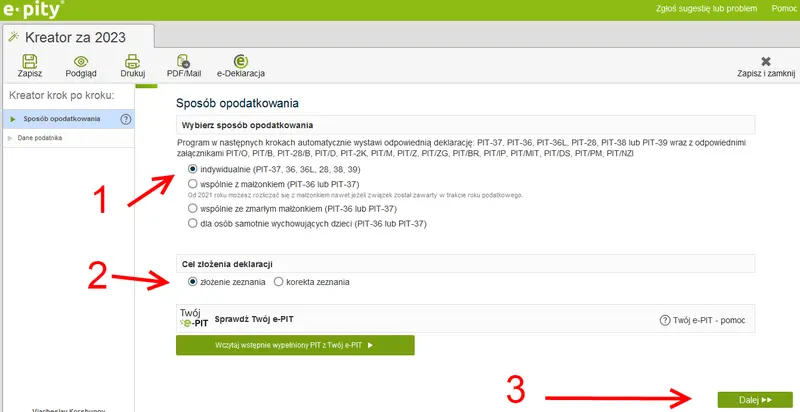

Шаг 2

Заполняем необходимые данные: ФИО, PESEL, дату рождения, адрес и т.п. Некоторые данные могут подтянуться автоматически. В конце нажимаем «Далее».

Шаг 3

Выбираем тип декларации: PIT-36 и вариант, связанный с незарегистрированной деятельностью. В конце нажимаем «Далее».

Шаг 4

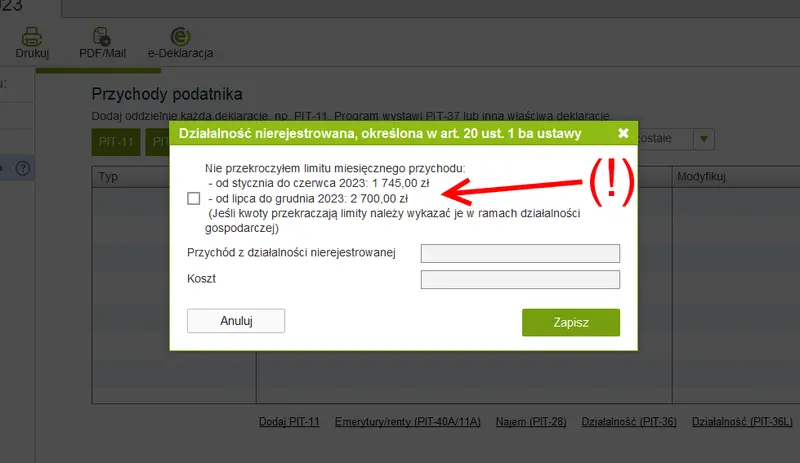

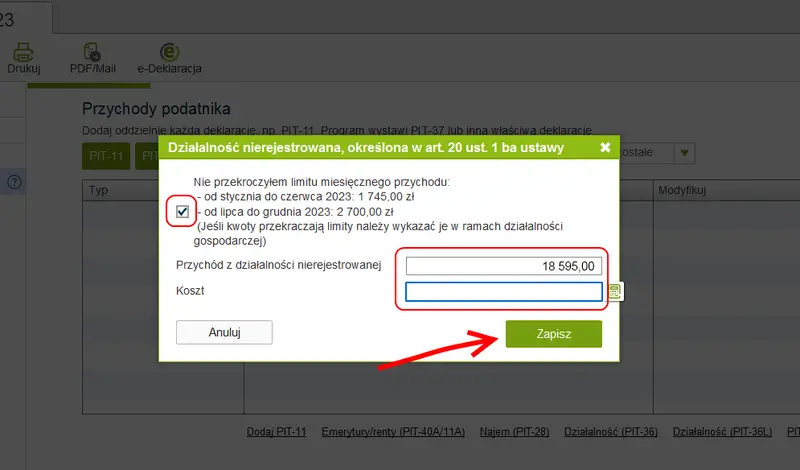

Программа может показывать подсказки по лимитам (в зависимости от года). Помните: в 2026 году лимит считается по кварталам, а не по месяцам.

Шаг 5

Ставим галочку как на картинке и внимательно вносим суммарный годовой доход от деятельности. Если были документально подтверждённые расходы, связанные с получением дохода, вносите их в поле koszt. В конце нажимаем «zapisz».

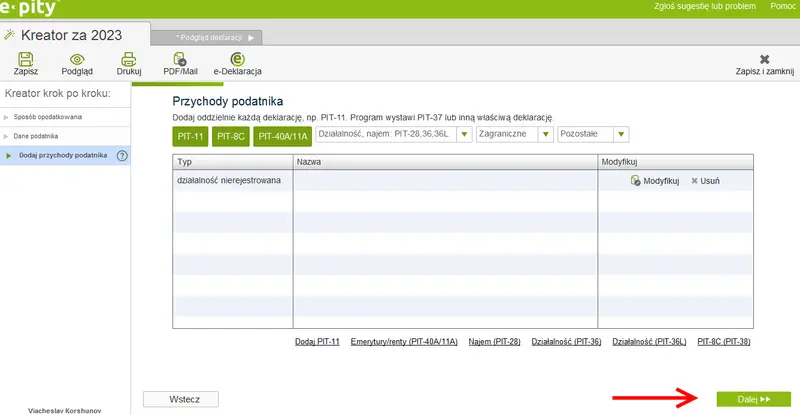

Шаг 6

Нажимаем «Далее».

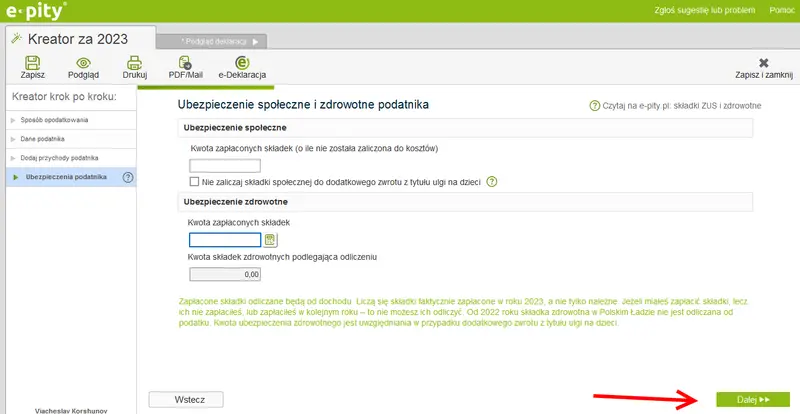

Шаг 7

Если у вас были взносы/страховка или другие данные для вычетов (в зависимости от вашей ситуации), внесите их в соответствующие поля. Если не было — оставьте пустым. Нажимаем «Далее».

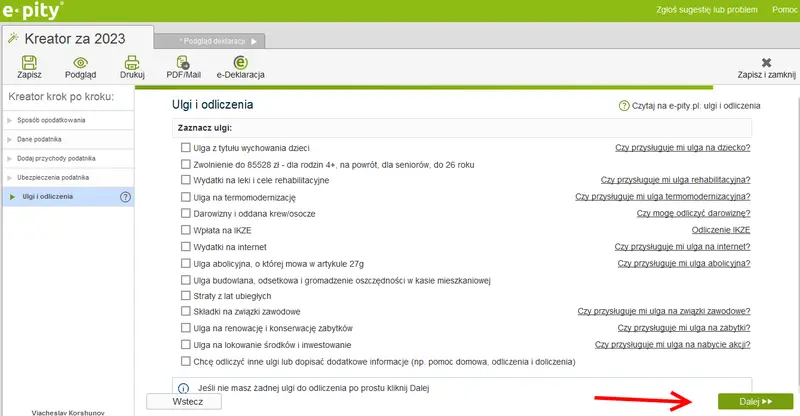

Шаг 8

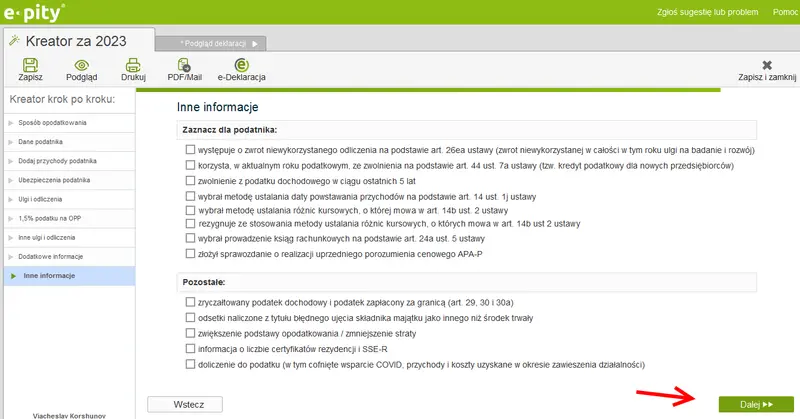

Здесь можно выбрать льготы/вычеты, если они вам подходят. Если ваш годовой доход по шкале не превышает 30 000 zł, налог часто выходит 0 zł, но заполнение льгот зависит от вашей ситуации. Нажимаем «Далее».

Шаг 9

Нажимаем «Далее».

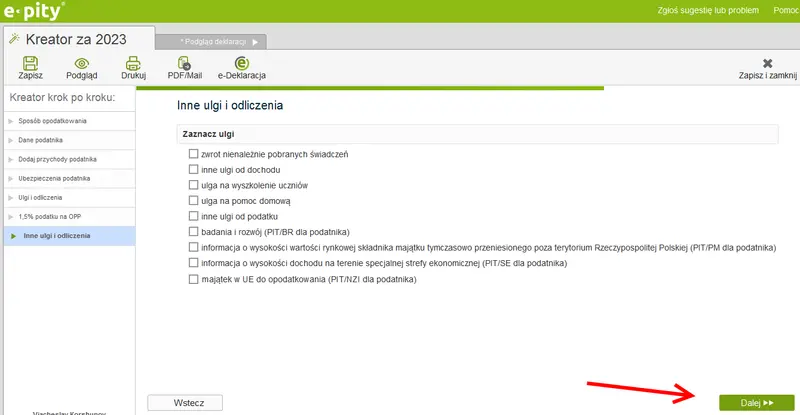

Шаг 10

Ещё один экран для льгот (если применимо). Нажимаем «Далее».

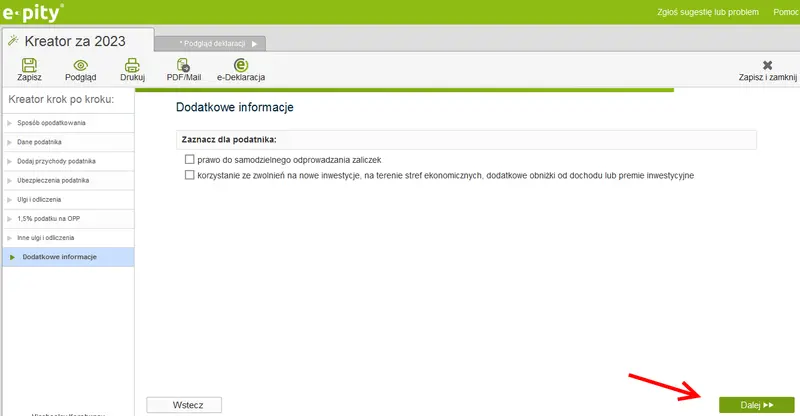

Шаг 11

Нажимаем «Далее».

Шаг 12

Нажимаем «Далее».

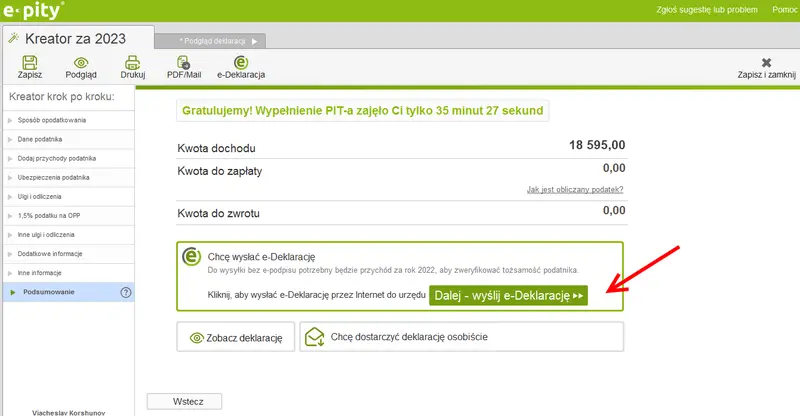

Шаг 13

Все данные внесены. Нажимаем «Выслать декларацию».

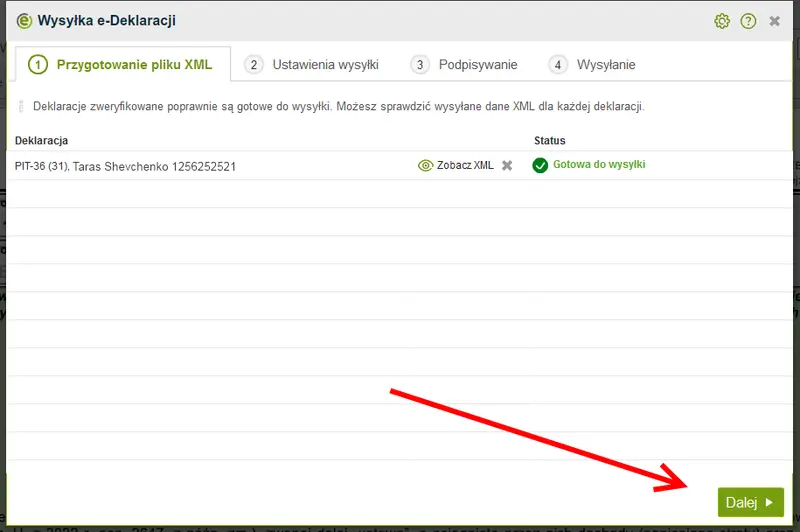

Шаг 14

Нажимаем «Далее».

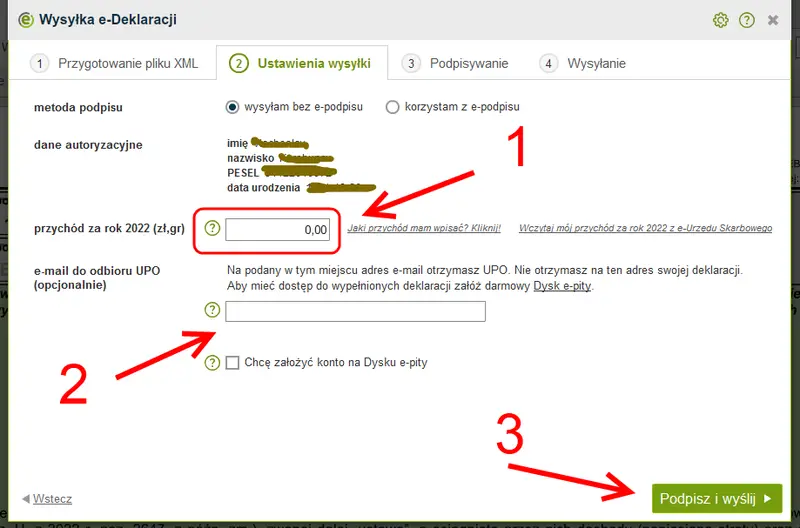

Шаг 15

В этом окне для верификации нужно ввести сумму дохода за прошлый год (тот год, который указан в окне программы). Если это ваша первая декларация в Польше и вы раньше не подавали PIT, обычно вводят 0. Можно указать e-mail, куда придёт UPO (официальное подтверждение принятия декларации). Нажимаем «Подпиши и вышли».

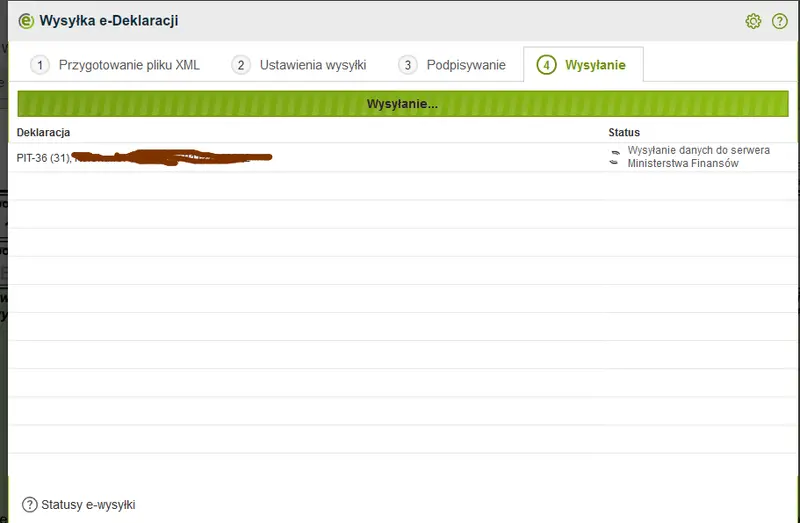

Шаг 16

Здесь вы увидите процесс отправки декларации.

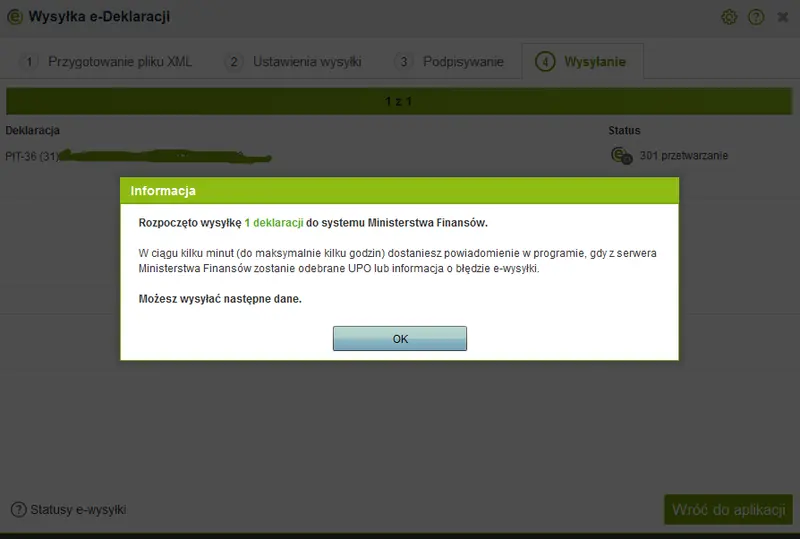

Шаг 17

Через некоторое время появится сообщение о ходе отправки. Можно закрыть окно или подождать завершения.

Шаг 18

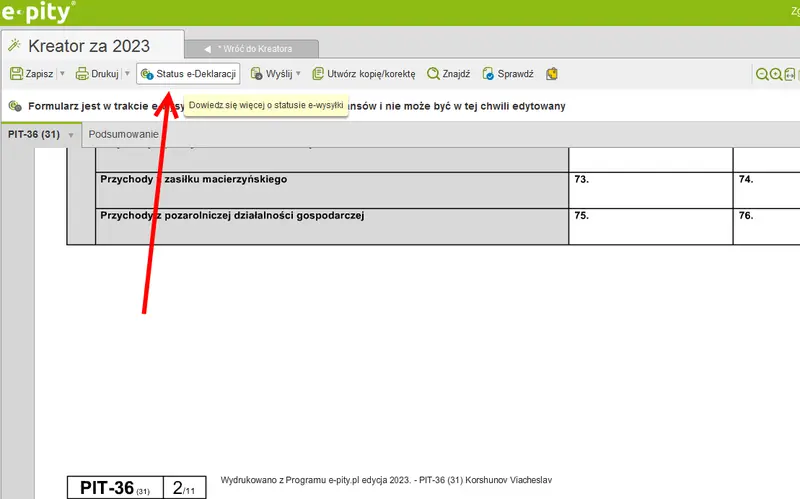

Проверить статус декларации можно, кликнув по «Статус e-декларации».

Шаг 19

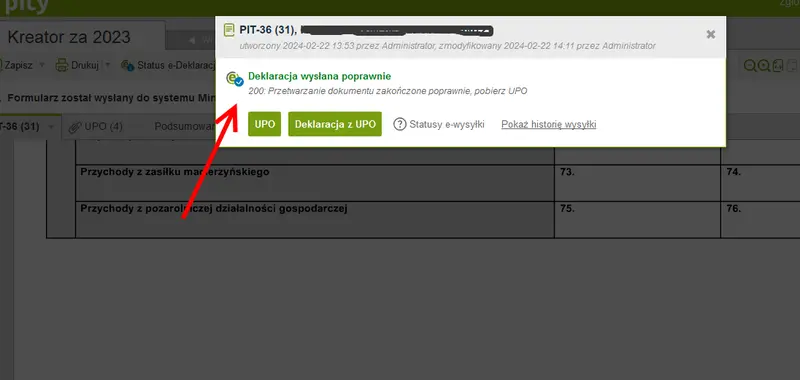

Если декларация без ошибок и принята ужондом, обычно появляется статус 200 (успешно). Скачайте и сохраните UPO. Рекомендуется хранить UPO и копию декларации 5 лет.

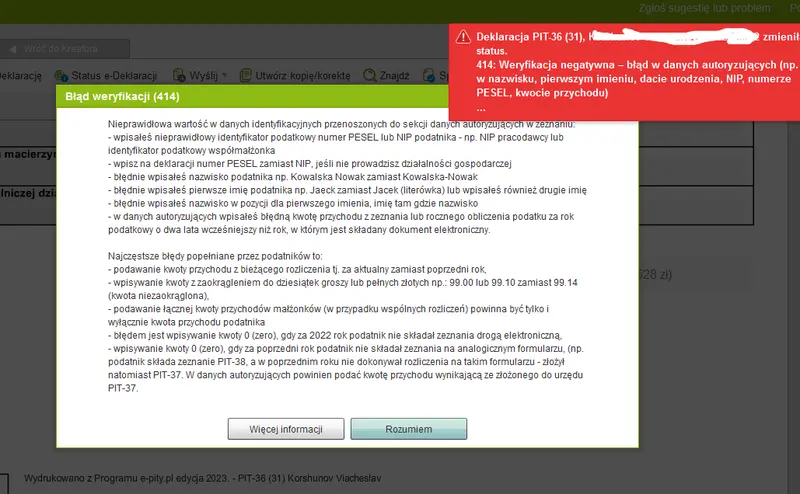

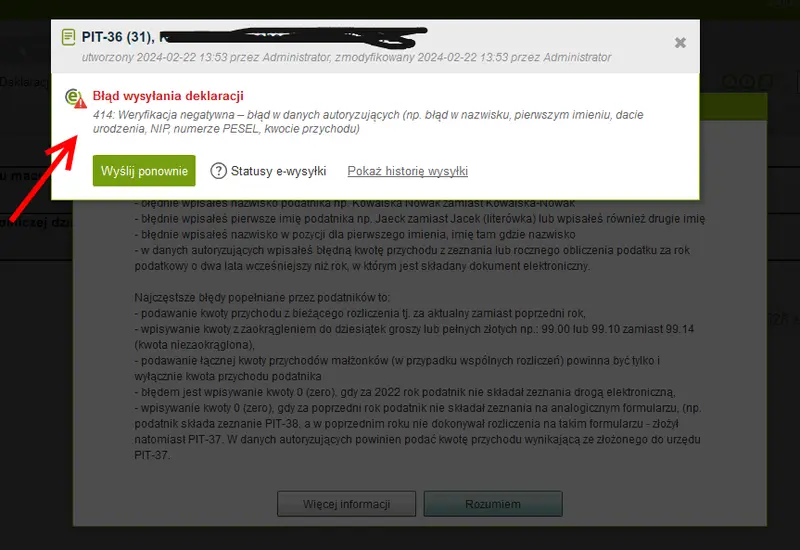

Ошибки

Если допущены ошибки, программа сообщит об этом. Исправьте данные и повторите отправку.

До какого числа нужно подать PIT-36 в 2026 году

За доходы 2025 года декларации (в том числе PIT-36, PIT-36L, PIT-37, PIT-38, PIT-39 и другие) обычно можно подавать с 15 февраля, а крайний срок — до 30 апреля 2026 года.

Важно: если по итогам расчёта у вас получилась доплата налога, её также нужно оплатить до установленного срока. При просрочке могут начисляться проценты.

Видео — как подать PIT-36 в Польше

Подводим итоги

- Незарегистрированная деятельность: в Польше можно вести мелкую деятельность без регистрации JDG при соблюдении лимитов и условий.

- Лимит изменился: в 2025 ориентируются на месячный лимит (75% от минималки), а в 2026 лимит считается по кварталам (225% от минималки за квартал).

- Квота без налога: при доходах по шкале до 30 000 zł налог часто выходит 0 zł, но декларацию во многих случаях всё равно подают для корректного отчёта.

- Сроки: за доходы 2025 года крайний срок подачи деклараций — 30 апреля 2026. Если есть доплата — оплатить до этого же срока.

- Документы: храните декларацию и подтверждение (например, UPO) 5 лет.

Больше информации про деятельность в Польше, не требующую регистрации, вы можете найти по ссылке (польский язык).

Ответить

Хотите присоединиться к обсуждению?Не стесняйтесь вносить свой вклад!